Beim Thema Kfz-Versicherung wird es schnell undurchsichtig. Wir helfen dir, dich zu orientieren. Informiere dich hier über alles Wichtige zu deiner Kfz-Versicherung.

Achtung:

Kündige deine Kfz-Versicherung jetzt! Wechsle zu einem günstigen Tarif und spare.

Kfz-Versicherungsarten

Haftpflicht-, Teilkasko- und Vollkaskoversicherung: Wo liegt der Unterschied?

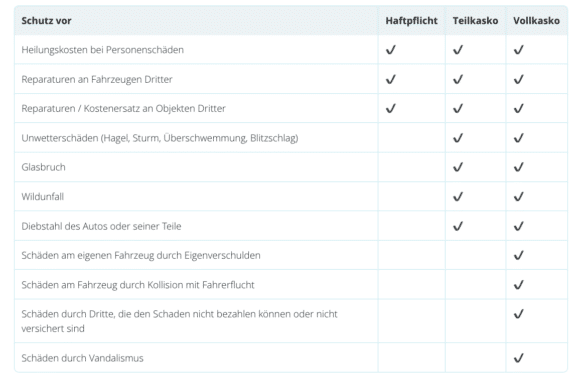

Die Kfz-Versicherung setzt sich zusammen aus Kaskoversicherungen und der Haftpflichtversicherung. Verursachst du einen Unfall, kommt deine Haftpflichtversicherung für die Kosten von Sach- und Personenschäden Dritter auf.

Eine

Haftpflichtversicherung ist für alle, die ein eigenes Auto besitzen,

verpflichtend.

Bevor du keine Versicherung abgeschlossen hast, wird dein Wagen auch nicht zugelassen. Die Kfz-Versicherung übernimmt die Kosten für geschädigte Dritte nach einem Unfall.

Die Kaskoversicherungen sind ein weiterer, optionaler Schutz. Sie erstatten dir Schäden an deinem eigenen Fahrzeug. Das Wort Kasko kommt übrigens aus dem Spanischen und bedeutet Schiffsrumpf.

- Die Teilkaskoversicherung übernimmt Schäden, die durch „nicht beeinflussbare Risiken“ entstehen, wie durch einen Sturm.

- Die Vollkaskoversicherung haftet für fast jeden Schaden am eigenen Auto, auch dann, wenn du ihn selbst verursacht hast. Teilkaskoleistungen sind auch mit eingeschlossen.

Bist du bereits günstig versichert? Falls nicht, kündige deine Versicherung jetzt!

HIER kündigen, um dann eine günstige Kfz-Versicherung abzuschließen

Wie setzt sich die Beitragshöhe zusammen?

Für die Beitragshöhe ist die Schadenserwartung entscheidend. Das potenzielle Unfallrisiko wird in bis zu 70 verschiedene Risikomerkmale unterteilt. Deshalb lässt sich pauschal nicht sagen, wie hoch die Kosten für deine Kfz-Versicherung konkret sein werden. Hier sind die wichtigsten Merkmale im Überblick.

1. Angaben zum Fahrer

Bei den meisten Versicherungen fließt dein Alter in die Berechnung der Kosten mit ein: Je jünger du bist, desto mehr musst du zahlen.

Ein weiterer Indikator für dein Fahrverhalten ist dein Beruf: Bestimmte Berufsgruppen wie Beamte oder Angestellte des öffentlichen Dienstes erhalten bei einigen Versicherern Rabatt.

Außerdem zählt die

Größe des Nutzerkreis. Es gilt: je mehr Personen dein Fahrzeug (mit) nutzen, desto höher sind auch deine Versicherungsbeiträge.

2. Angaben zum Fahrzeug

Hier ist das Alter deines Autos zum Zeitpunkt des Erwerbs wichtig. Laut Statistiken verursachen Fahrer von Neuwagen oder jungen Gebrauchtwagen weniger Schäden als der Durschnitt. Fahrer älterer Gebrauchtwagen weisen dagegen eine überdurchschnittliche Schadensquote auf.

3. Die Typklasse

Die Typklasse spiegelt die Unfallquote eines Automodells wider. Fahrzeugmodelle mit geringen Schäden und niedrigen Reparaturkosten werden in niedrige Typklassen eingestuft, viele Schäden und hohe Reparaturkosten führen zu einer hohen Einstufung. Bei Kaskoversicherungen werden zudem auch Brände, Glasschäden und Diebstähle in der Berechnung berücksichtigt.

4. Einfluss der Regionalklasse auf die Beitragshöhe

Entscheidend für die Regionalklasse ist der Zulassungsbezirk, in dem dein Auto gemeldet ist. In den Kaskoversicherungen beeinflussen zudem regionale Faktoren wie Sturm- und Hagelschäden und die Anzahl der Wildunfälle die Einordnung in die Regionalklassen.

5. Die Schadenfreiheitsklasse

Fährst du lange unfallfrei, so profitierst du vom Schadenfreiheitsrabatt. Je länger du unfallfrei fährst, desto niedriger sind auch deine Kfz-Versicherungsgebühren – dies gilt zumindest für die Haftpflichtversicherung und die Vollkaskoversicherung. Bei der Teilkaskoversicherung spielt die Anzahl der unfallfreien Jahre keine Rolle.

Die Übersicht: Welche Leistung ist bei welcher Versicherungsart enthalten?

Spare, indem du von einer Vollkasko- auf eine Teilkaskoversicherung wechselst!

Kfz-Versicherung: Leistungen

Im Falle eines Unfalls sind großzügige Versicherungsleistungen besonders wichtig. Wer beim Abschluss der Versicherung rein auf die Prämie blickt, hat im Ernstfall verloren. Wir erklären dir, welche Leistungen für einen optimalen Schutz wichtig sind.

Bist du unzufrieden mit dem Schutz deiner Versicherung? Dann kündige diese jetzt!

Jetzt gleich kündigen

1. Deckungssumme

Die Deckungssumme bzw. Versicherungssumme legt den maximalen Erstattungsbetrag einer Versicherung im Schadensfall fest. Für vergleichsweise wenig Aufpreis auf die Basis-Tarife der Haftpflichtversicherung erhältst du bei Versicherungen höhere Deckungssummen als die gesetzlich Vorgeschriebene.

Für PKW-Fahrer ist laut test.de eine Deckungssumme in Höhe von 50 oder 100 Millionen Euro empfehlenswert. Alternativ kannst du mit deiner Versicherung auch eine unbegrenzte Deckungssumme vereinbaren. Diese ist aber noch teurer und wird nur in sehr seltenen Fällen benötigt.

Wir legen dir eine Erhöhung deiner Deckungssumme sehr ans Herz. Denn ein Unfall kann sehr hohe Kosten mit sich bringen.

2. Mallorca-Police und Auslandsschadenschutz

Gegen einen kleinen Zusatzbeitrag wird die Deckungssumme deiner Haftpflichtversicherung für Mietwagen im Ausland erhöht. Zusätzlich gibt es den Auslandsschadenschutz: Bist du im Ausland ohne Schuld in einen Unfall verwickelt, regelt deine Haftpflichtversicherung den Schaden mit der ausländischen Versicherung.

Wenn du dir im Ausland gerne einen Leihwagen nimmst, ist die Mallorca-Police unserer Meinung nach für dich unentbehrlich.

3. Verzicht auf grobe Fahrlässigkeit

Wenn du aus grober Fahrlässigkeit zum Schaden beiträgst, kann deine Versicherung die Entschädigung kürzen oder sogar ganz streichen. Mit dem Zusatz „Verzicht auf Einwand der groben Fahrlässigkeit“ zahlt deine Versicherung auch dann, wenn du beispielsweise über eine rote Ampel fährst und dadurch einen Unfall verursachst. Hierbei handelt es sich um einen Zusatz der Voll- oder Teilkaskoversicherung.

Die Klausel zur groben Fahrlässigkeit ist für uns ein absolutes Muss.

4. Neuwert- oder Kaufpreisentschädigung

Auch beim Zusatz “Neuwert-” oder “Kaufpreisentschädigung” handelt es sich um einen Voll- und Kaskozusatz. Neue Autos verlieren schnell an Wert, weshalb du oft bei einem Unfall wenig Entschädigung bekommst. Deshalb solltest du darauf achten, dass deine Versicherung eine Entschädigung zum Neuwert vorsieht. Die Frist sollte mindestens 12 Monate betragen. Für Gebrauchtwagen heißt dieser Zusatz „Kaufpreisentschädigung“.

Wenn dein Auto neu ist und dir sehr am Herzen liegt, empfehlen wir dir diese Zusatzleistung sehr.

5. Schutz für Folgeschäden

Bei einfachen Teilkaskotarifen werden nur direkte Schäden versichert, wie beispielsweise ein vom Mader durchgebissener Schlauch. Die resultierenden Folgeschäden, wie ein Motordefekt, können allerdings noch höhere Kosten mit sich bringen. Deshalb solltest du unbedingt darauf achten, dass Folgeschäden in deinem Vertrag mitversichert sind.

Dieser Schutz ist in unseren Augen unbedingt ein Muss.

6. Entschädigung für Unfälle mit ALLEN Tieren

Oftmals gibt es bei Teilkaskoversicherungen nur bei Wildunfällen durch Haarwild, also Rehe, Hirsche und Wildschweine, eine Entschädigung. Bei einem Unfall durch einen Hund oder eine Kuh zahlt der Versicherer nicht. Deshalb solltest du mit deiner Teilkaskoversicherung eine Leistung bei Unfällen mit allen Tieren vereinbaren.

Auch dieser Zusatz darf unserer Meinung nach nicht fehlen.

7. Schadensrückkauf

Um eine Rückstufung in der Schadensfreiheitsklasse zu verhindern, gibt es den Zusatz „Schadensrückkauf“. Hier zahlst du für sechs oder zwölf Monate lang einen Schaden aus eigener Tasche. Wir empfehlen dir, den Schadensrückkauf für später offen zu halten.

Dieser Punkt ist kein unbedingtes Muss. Trotzdem ist es empfehlenswert, ihn im Hinterkopf zu behalten.

8. Fahrerschutz

Beim Fahrerschutz handelt es sich um einen eigenständigen, aber sehr wichtigen Zusatz zur Kfz-Versicherung. Denn meist zahlt die eigene Haftpflichtversicherung bei einem Unfall das Schmerzensgeld und den Verdienstausfall der Unfallopfer, nicht aber für den Fahrer. Mit der Fahrerschutzpolice bist du im Falle eines Unfalls als Verursacher auch versichert.

Die Fahrerpolice ist für uns ein Muss für jeden Fahrer.

Dein Versicherungsschutz ist nicht ausreichend? Dann kündige diesen jetzt!

Zum Kündigungsschreiben

Spartipps zur Kfz-Versicherung

Deine Kfz-Versicherung ist einfach zu teuer? Am meisten Geld sparen lässt sich in der Regel durch einen Anbieterwechsel. Das ist bei Weitem aber nicht die einzige Möglichkeit: Wir geben dir unsere 8 besten Spartipps für deine Kfz-Versicherung.

Spare jetzt durch einen Kfz-Versicherungswechsel! Kündige hier deine bestehende Versicherung:

Zum Kündigungsschreiben

1. Tipp: Auf Voll- bzw. Teilkasko verzichten

Autos verlieren über die Jahre immer mehr an Wert. Passe deshalb deinen Versicherungsschutz regelmäßig an. Bei einem älteren Auto lohnt sich eine zusätzliche Voll- oder Teilkasko-Versicherung womöglich nicht mehr.

Laut Stiftung-Warentest.de ist eine Vollkaskoversicherung nur für Autos ab einem Wert vom 15.000 € empfehlenswert.

2. Tipp: Fahrerkreis einschränken

Nutzt außer dir niemand mehr dein Auto? Dann solltest du bei deiner Kfz-Versicherung die Fahreranzahl unbedingt einschränken. Wenn nur du oder deine Partnerin das Auto nutzen, ist das wesentlich günstiger. Gegenüber einem unbegrenzten Fahrerkreis kannst du hier zwischen 30-40 Prozent zum Gesamtbeitrag sparen. Sollte ausnahmsweise doch einmal jemand anderes hinter das Steuer dürfen, erlauben Versicherer das oftmals ohne Aufpreis.

3. Tipp: Kfz-Versicherung kündigen & wechseln

Wie bei so vielen Anbietern macht sich auch bei der Kfz-Versicherung regelmäßiges Kündigen bezahlt. Deshalb solltest du nie zu lange in einem Kfz-Versicherungsvertrag bleiben, der nicht mehr auf dem neuesten Stand ist oder nicht mehr deinen Bedürfnissen entspricht. Durch einen anschließenden Wechsel (siehe nächster Tipp) kannst du nicht nur Geld sparen, sondern sicherst dir häufig auch bessere Leistungen.

Jetzt kündigen und mit einem Versicherungswechsel richtig Geld sparen:

Schnell und sicher kündigen

4. Tipp: Schlau vergleichen

Mit einem guten Wechsel kannst du laut Verivox bis zu 850 Euro sparen. Verschaffe dir deshalb zunächst einen Überblick über die Angebote und vergleiche diese miteinander. Nutze dazu am besten ein Vergleichs-Portal. Suche dir den für dich optimalen Vertrag aus und wechsle nach deiner Kündigung zum neuen Anbieter.

5. Tipp: Jahreskilometer prüfen

Wenn du merkst, dass du deutlich weniger Kilometer fährst als in deinem Vertrag angegeben, solltest du dich unbedingt runterstufen lassen. Eine Abstufung um 5.000 km kann dir eine Ersparnis von 10-15 Prozent einbringen.

Durch die Corona-Pandemie kann es sich für dich 2021 lohnen, eine Rückerstattung bzw. eine Vertragsanpassung vornehmen lassen. Viele Versicherer haben bereits 2020 aufgrund des Corona-Lockdowns Beträge zurückerstattet. Im Jahr 2020 lag die Ersparnis zwischen 12-24 Prozent.

6. Tipp: Werkstattbindung

Um deinen Kaskobeitrag deutlich zu senken, hast du die Möglichkeit, einen Versicherungsvertrag mit Werkstattbindung zu vereinbaren. Hiermit verpflichtest du dich dazu, nach einem Unfall eine Partnerwerkstatt deines Versicherers aufzusuchen. Dadurch kannst du dir bis zu 20 Prozent Beitragskosten sparen.

Wenn du deinen Wagen trotz Werkstattbindung zu einer anderen Werkstatt bringst, erhältst du von deiner Kfz-Versicherung meist nicht die volle Entschädigung oder deine Selbstbeteiligung könnte höher ausfallen.

7. Tipp: Stellplatz-Rabatt

Der Abstellort deines Autos spielt beim Abschluss einer Kfz-Versicherung eine wichtige Rolle. Wenn du dein Auto nicht am Straßenrand, sondern in einem Carport oder einer Garage parkst, erhältst du bei vielen Versicherern einen Prämienrabatt von bis zu 7 Prozent.

8. Tipp: Selbstbeteiligung bei Voll- und Teilkaskoversicherung

Für die Kasko-Versicherungen kannst du mit deinem Versicherer eine Selbstbeteiligung vereinbaren. Hier gilt die Regel: Je höher die Selbstbeteiligung, desto niedriger der Beitrag. Bei der Teilkaskoversicherung ist ein Selbstbehalt von 150 Euro und bei der Vollkaskoversicherung eine Summe von 300 Euro empfehlenswert. Im letzten Fall kannst du dabei bis zu 35 Prozent Rabatt erhalten.

Natürlich macht es nur bis zu einer gewissen Summe Sinn, die Reparaturen aus eigener Tasche zu bezahlen.

Kfz-Versicherung: Vertragslaufzeit & Kündigung

Du bist nicht mehr zufrieden mit deinen Konditionen oder findest deine Kfz-Versicherung einfach zu teuer? Dann ist es an der Zeit dich von deiner alten Police zu trennen und zu einem neuen Anbieter mit einem attraktiveren Vertrag zu wechseln.

Jetzt schnell Kfz-Versicherung kündigen und richtig sparen:

Zum Kündigungsschreiben

Vertragslaufzeit: Stichtag am 30. November nicht verpassen!

In den meisten Fällen beträgt die Vertragslaufzeit von Kfz-Versicherungen ein ganzes Jahr und geht von Anfang Januar bis Ende Dezember. Die Kündigungsfrist beträgt in diesem Fall einen Monat vor Laufzeitende, was den 30. November zum Stichtag für deine Kfz-Kündigung macht. Bis zu diesem Zeitpunkt muss die Kündigung bei deinem Anbieter eingegangen sein, um noch im selben Versicherungsjahr wirksam zu werden.

Kündigst du nicht rechtzeitig, verlängert sich dein Vertrag automatisch um ein weiteres Jahr. Wurden für deinen Vertrag individuelle Laufzeiten und Fristen vereinbart, gelten diese vorrangig. Aufschluss gibt hier ein Blick in

deine Vertragsunterlagen.

Die richtige Kündigungsform

Bei den meisten Anbietern muss deine Kündigung per Brief oder per Fax eingehen. Einige Versicherer bieten auch die Kündigung per E-Mail, Hotline oder Online-Kontaktformular an, das kommt ganz auf deinen Versicherer an. Informiere dich dazu am besten in deinen Vertragsunterlagen oder den AGB des Anbieters.

Empfehlenswert ist allerdings immer eine Kündigung per Einschreiben oder per Fax mit Sendeprotokoll. Nur so verfügst du über einen Nachweis darüber, deine Kündigung auch tatsächlich verschickt zu haben.

Hier findest du unser vorformuliertes Kündigungsschreiben – sicher und schnell kündigen:

Zum Kündigungsschreiben

In welchen Fällen kann mein Versicherer den Vertrag kündigen?

Nicht nur du hast die Möglichkeit deinen Vertrag zu beenden, auch dein Versicherer hat das Recht deine Kfz-Versicherung zu kündigen. In folgenden Fällen ist dies der Fall:

- Ordentliche Kündigung zum Laufzeitende

- Nach einem Schadensfall

- Beitragszahlung mehr als zwei Wochen verspätet

- Bei Verkauf oder veränderter Nutzung des Fahrzeuges

Solltest du eine Kündigung deines Vertrages erhalten, nimm am besten direkt Kontakt zu deinem Versicherer auf. Da eine solche Kündigung Schwierigkeiten mit dem Vertragsabschluss bei anderen Anbietern verursachen kann, lohnt es sich über eine Kündigungsumkehr nachzudenken.

Kfz-Versicherung widerrufen – ist das möglich?

Wie bei fast jedem Vertragsabschluss kannst du auch den Abschluss deiner Kfz-Versicherung innerhalb von 14 Tagen widerrufen. Die Frist für den Widerruf beginnt ab dem Zeitpunkt, an dem du folgende Unterlagen erhalten hast:

- Versicherungsschein, Vertragsbestimmungen, Allgemeine Versicherungsbedingungen (AVB) sowie die weiteren Informationen nach § 7 1 und 2

- Belehrung über Widerrufsrecht und Folgen des Widerrufs

- Name und Anschrift des Versicherers

- Hinweis auf Fristbeginn

Sende deinen Widerruf per Brief oder Fax innerhalb der 14-tägigen Frist an deinen Anbieter. Einen Grund für deinen Widerruf musst du nicht angeben. Wir empfehlen einen Versand per Einschreiben oder Fax mit Sendeprotokoll, damit du einen Nachweis über den Versand besitzt.

Jetzt einfach und sicher deine Kfz-Versicherung widerrufen

Hier widerrufen

Kfz-Versicherung: Sonderkündigung

Neben der regulären Kündigung zum 30. November eines jeden Jahres, besteht auch noch die Möglichkeit zur Sonderkündigung deiner Kfz-Versicherung. Dies ist allerdings nur unter bestimmten Umständen möglich.

Bei einer Preiserhöhung

Wenn dein Anbieter die Beiträge für deine Kfz-Versicherung erhöht, hast du ein Sonderkündigungsrecht. Dieses beginnt ab dem Zeitpunkt, an dem dich deine Versicherung schriftlich über die Preiserhöhung informiert. Dann hast du einen Monat Zeit deine Sonderkündigung einzureichen.

Preiserhöhung? Jetzt Sonderkündigungsrecht nutzen!

Jetzt hier sonderkündigen

Wenn sich deine Einstufung ändert

Nicht nur eine Preiserhöhung kann dafür sorgen, dass du mehr für deine Versicherung bezahlen musst. Ändert sich zum Beispiel die Einstufung deiner Regional- oder Typklasse, können unter Umständen höhere Beiträge für dich entstehen. Auch in diesem Fall besitzt du ein Sonderkündigungsrecht.

Kein Recht zur Sonderkündigung besitzt du, wenn sich aufgrund eines

Umzugs deine Regionalklasse ändert. Steigen dadurch die Kosten für deine Versicherung, musst du diese leider hinnehmen.

Nach Eintritt eines Schadenfalls

Nach einem Unfall hat sowohl deine Versicherung als auch du ein Sonderkündigungsrecht. Bis zu einem Monat nach den Schadensverhandlungen besteht die Möglichkeit eine Kündigung einzureichen.

Bei Kauf oder Verkauf des Autos

Bei einem Neu- oder Weiterverkauf deines Autos besteht ebenfalls ein Sonderkündigungsrecht für dich.

Kaufst du ein gebrauchtes Auto, geht die Vorgängerversicherung automatisch auf dich über. In diesem Fall hast du einen Monat Zeit, die Sonderkündigung einzureichen.

In welcher Form muss eine Sonderkündigung erfolgen?

Eine Sonderkündigung reichst du am besten schriftlich ein. Doch was muss inhaltlich in so ein Kündigungsschreiben? Neben den üblichen formellen Angaben solltest du unbedingt den genauen Grund für deine Sonderkündigung angeben.

Versende sicher und schnell deine Sonderkündigung über unseren Service. Wir haben diese bereits vorformuliert, sodass du sie nur mit deinen Angaben ergänzen musst und sie dann ganz bequem über unseren Service an deinen Anbieter versenden kannst.

Einfach sonderkündigen – schnell und einfach mit unserem Service:

Zum Sonderkündigungsschreiben

Kfz-Versicherung: Wie läuft ein Wechsel ab?

1. Der Kfz-Versicherungsvergleich

Bevor du deine Kfz-Versicherung wechselst, solltest du die unterschiedlichen Angebote der Versicherungen genau unter die Lupe nehmen. Gerade zum Ende des Versicherungsjahres, das für die meisten mit dem 31. Dezember endet, überhäufen Anbieter potentielle Neukunden mit günstigen Angeboten.

Es fällt oft schwer bei vielen unterschiedlichen Tarifen den Überblick zu behalten. Ein Vergleich der vielen Kfz-Anbieter, z. B. über den aboalarm-Tarifvergleich, macht hier Sinn.

Bei den meisten Kfz-Verträgen endet das Versicherungsjahr am 31. Dezember. Die reguläre Kündigungsfrist beträgt 4 Wochen. Der

30. November ist somit der

Stichtag für den Wechsel deiner Kfz-Versicherung. Schau zu den genauen Daten unbedingt in

deinen Vertragsunterlagen nach.

2. Abschluss des Neuvertrages

Sobald du den Anbieter gefunden hast, der dir die gewünschten Leistungen und Konditionen zu einem günstigen Preis bieten kann, solltest du den Wechsel einleiten. Am besten schließt du deinen neuen Vertrag ab, bevor du deine alte Versicherung kündigst. So stellst du den durchgehenden Versicherungsschutz und die durchgängige Nutzung deines Fahrzeuges sicher. Solltest du am Ende ohne Versicherungsschutz dastehen, darfst du nicht mit deinem Fahrzeug unterwegs sein!

3. Kündigung der alten Kfz-Versicherung

Erst nachdem dein neuer Anbieter dir den Versicherungsvertrags bestätigt hat, solltest du deine alte Versicherung kündigen. Beachte hierbei unbedingt deine Kündigungsfrist, denn nur mit einer fristgerechten Kündigung endet dein alter Vertrag problemlos und planmäßig zum Ende deines Versicherungsjahres.

Schnell und sicher kündigst du mit den vorformulierten und anwaltlich geprüften aboalarm-Kündigungsschreiben.

Werde jetzt deine alte Kfz-Versicherung los:

Kündige jetzt schnell und sicher

Kfz-Versicherung: Was tun im Schadensfall?

Das ist direkt nach dem Unfall zu tun

Auch wenn du dich stets bemühst umsichtig und vorausschauend zu fahren: Ein Unfall kann schneller passieren, als einem lieb ist. Im Ernstfall ist es dabei wichtig, einen kühlen Kopf zu bewahren. Solltest du dich einmal in dieser Situation befinden, befolge am besten diese Schritte:

- Sichere zuerst die Unfallstelle ab. Bei kleineren Schäden am Auto entferne das Fahrzeug am besten direkt aus der Gefahrenzone. Ist mehr passiert, solltest du damit warten, bis der Unfall von der Polizei aufgenommen wurde.

- Bei Personenschäden leiste erste Hilfe und verständige die Rettungskräfte.

- Für die Klärung der Schuldfrage und die Abwicklung über die Versicherung ist es wichtig, das Geschehene genau zu dokumentieren. Notiere dir die genaue Zeit und den Ort und mache Fotos vom Unfall und den beteiligten Fahrzeugen. Lass dir am besten auch immer die Ausweispapiere des Unfallgegners zeigen und halte für die Versicherung wichtige Angaben wie Kennzeichen, Anschrift des Unfallgegners sowie dessen Versicherung und Versicherungsnummer fest.

Wann muss die Polizei eingeschaltet werden?

Handelt es sich nur um einen Kratzer oder kleinere Blechschäden, ist es natürlich nicht jedes Mal nötig die Polizei einzuschalten.

In folgenden Fällen solltest du dies allerdings unbedingt tun:

- bei Personenschäden

- bei schweren Sachschäden

- wenn Unfallbeteiligte unter Alkohol- oder Drogeneinfluss stehen

- wenn sich die Unfallbeteiligten nicht über die Schuldfrage einig sind

- bei Fahrerflucht

- wenn ein Miet- oder Firmenwagen in den Unfall verwickelt ist

Verursachst du einen Kratzer oder eine Beule an einem parkenden Fahrzeug,

genügt es nicht, dem Fahrer des Wagens einen

Zettel mit deinen Kontaktdaten zu hinterlassen! In so einem Fall bist du dazu verpflichtet auf den anderen Fahrer zu warten oder – falls er auch nach einigem Warten nicht auftaucht – die

Polizei zu rufen.

Den Unfall der Versicherung melden

Egal ob du selbst oder der Unfallgegner Schuld am Unfall haben: die Versicherung ist in jedem Fall zu informieren. Trägst du selbst die Schuld, informiere deine Versicherung umgehend und sie wird sich um alles weitere kümmern. Das geht schriftlich, telefonisch oder teilweise auch per Online-Formular. Auch wenn dein Unfallgegner Schuld hat, solltest du deine Versicherung informieren. Zusätzlich kannst du dich auch an den Anbieter des Unfallgegners wenden, um nicht auf dessen Meldung warten zu müssen. Diese wird dich im weiteren Verlauf über die Schadensabwicklung informieren.

Für die Meldung eines Unfalls an die Versicherung gilt eine Frist von 14 Tagen nach dem Unfallereignis. Bei schweren Personenschäden fällt diese Frist kürzer aus.

Sonderkündigungsrecht nach Unfall

Sowohl für deine Versicherung als auch für dich besteht nach einem Unfall ein Sonderkündigungsrecht. Du bzw. dein Anbieter haben einen Monat nach den Schadensverhandlungen Zeit, die außerordentliche Kündigung einzureichen. Möchtest du diese Option nutzen, empfehlen wir einen Versand per Einschreiben oder Fax mit Sendeprotokoll – so erhältst du einen Nachweis über den Versand deiner Kündigung.

Du möchtest das Sonderkündigungsrecht nach deinem Unfall nutzen? Kündige schnell und einfach mit unserem Service:

Zum Sonderkündigungsschreiben

Specials: E-Mobilität, Corona & Co.

Corona Spar-Tipps

Auch schlimme Ereignisse, wie eine Pandemie, können vereinzelt Vorteile bringen. So wurde die Mobilität während des Covid 19-Lockdowns 2020 und 2021 massiv eingebremst. Viele Versicherungsnehmer haben Gebühren bezahlt, obwohl sie ihr Fahrzeug nicht nutzen konnten. Daraufhin haben bereits 2020 einige Versicherer reagiert und ihren Kunden Beiträge zurückerstattet.

Schau deshalb genau nach, wieviele Kilometer in deiner jährlichen Fahrleistung enthalten waren – und vergleiche sie mit deinen tatsächlich gefahrenen Kilometern. Ist der Unterschied groß, frage bei deinem Kfz-Versicherer nach einer Rückerstattung oder leite eine Vertragsanpassung in die Wege. Laut dem Vergleichsportal Verivox kannst du zwischen 12-24 Prozent sparen.

Spar-Tipps rund ums Auto

Beim Thema Geldsparen rund ums Auto solltest du versuchen, alle Faktoren mit einzubeziehen. Das können beispielsweise dein Alter, deine Fahrpraxis oder auch deine aktuellen Lebensumstände sein.

Fahranfänger oder Senior?

So gibt es spezielle Kfz-Versicherungen für Fahranfänger oder Senioren, die genau auf deren Bedürfnisse zugeschnitten sind. Mit diesen speziellen Versicherungen verhinderst du, dass du in deinem Lebensabschnitt überversichert bist oder zuviel Geld für deinen Versicherungsschutz bezahlst.

Als Fahranfänger hast du zudem die Möglichkeit dein Fahrzeug als Zweitwagen bei deinen Eltern mitzuversichern und so eine Menge zu sparen. Du umgehst die Risikozuschläge, die viele Versicherungen gerade von jungen Fahrern verlangen, da diese statistisch gesehen ein höheres Unfallrisiko vorweisen. Warst du einige Jahre in der Zweitwagenversicherung deiner Eltern, kannst du später deine niedrige Schadensfreiheitsklasse zu einer anderen Kfz-Versicherung übernehmen – inklusive der Rabatte.

Vielfahrer oder Homeoffice?

Dein Auto steht nur herum, da du ausschließlich aus dem Homeoffice arbeitest? Dann solltest du prüfen, ob du die Möglichkeit hast dein Auto für eine Zeit lang still zu legen. Sollte das für dich in Frage kommen, kannst du mit der zeitweisen Abmeldung deines Autos eine Menge sparen.

Garage oder Straße?

Auch der Abschluss eines Rabattschutzes fkann sich für dich lohnen: Zum Beispiel wenn dein Auto auf der Straße parkt und du immer wieder Lackschäden oder Kratzer bei deiner Versicherung melden musst. Dieser Zusatz deiner Versicherung kostet zwar extra, schützt dich jedoch vor einer vielleicht noch teureren Höherstufung innerhalb der Schadensfreiheitsklassen.

Kfz-Versicherung von der Steuer absetzen

Spätestens wenn du dich an die Steuererklärung setzt, solltest du dein Auto nicht vergessen: So ist die gesetzliche Haftpflicht tatsächlich von der Steuer absetzbar, da sie per Gesetz vorgeschrieben ist. Hierbei gilt es jedoch zu beachten, wie du dein Fahrzeug nutzt. Sollte sich deine Nutzung ausschließlich auf den privaten Bereich beziehen, kannst du die Kfz-Haftpflichtversicherung sogar in vollem Maße angeben.

Spare maximal, durch eine Kündigung und einen Versicherungswechsel:

Jetzt kündigen und sparen

Spar-Tipps rund um die E-Mobilität und Telematik-Tarife

E-Autos, -Roller und -Bikes

Nicht nur Autos, sondern auch Fahrräder, Roller und Motorroller lassen sich mittlerweile mit Strom betreiben. Und es werden immer mehr Verkehrsteilnehmer auf unseren Straßen, die mit Energie aus der Steckdose unterwegs sind. Daraus ergibt sich automatisch die Überlegung, welche Versicherung für dich und dein elektrisches Fahrzeug die richtige ist. Sich darüber Gedanken zu machen, kann bares Geld sparen.

Überlege gut, für welche Situationen du dich versichern

musst und für welche du dich

freiwillig versichern möchtest. Auch hier macht ein Vergleich über

unseren Tarifrechner Sinn und spart dir eine Menge Zeit und unnötige Kosten.

Telematik-Tarif

Beim Thema Kostensparen rücken in der letzten Zeit verstärkt sogenannte Telematik-Tarife in den Fokus. Dabei wird dein Fahrstil über eine Elektronik, die du in deinem Auto installiert hast, direkt an deinen Versicherer übermittelt. Dieser erhält auf diese Weise Informationen zu deiner Geschwindigkeit und deinem Beschleunigungs- sowie Bremsverhalten. Für umsichtiges Fahren erhältst du Bonuspunkte und kannst deine Versicherungskosten so effektiv senken. Dein Kfz-Versicherungsbeitrag wird ganz individuell für dich festgelegt.

FAQ: Häufig gestellte Fragen

Welche Kfz-Versicherung brauche ich wirklich?

Die Kfz-Haftpflicht ist für jeden Autofahrer in Deutschland verpflichtend und deckt potentielle Unfallschäden ab, die du mit deinem Fahrzeug verursachst. Darüber hinaus kannst du dich mit einer Teil- oder Vollkaskoversicherung zusätzlich absichern. Diese versichert dein Fahrzeug beispielsweise gegen Diebstahl, Wildschäden oder Brand. Die Vollkaskoversicherung kommt zusätzlich für Schäden an deinem Auto auf, die du selbst verursacht hast.

Wie wähle ich meine Schadenfreiheitsklasse?

Deine Schadenfreiheitsklasse kannst du nicht selbst wählen. Sie richtet sich nach der Anzahl an Jahren, in denen du unfallfrei gefahren bist. In der Regel orientieren sich die Versicherungsanbieter an den Klassen SF 1 bis SF 35. Es gilt: je niedriger deine Schadenfreiheitsklasse, desto günstiger sind deine Kfz-Versicherungsbeiträge. Du findest deine Klasse heraus, indem du die Jahre, die du unfallfrei gefahren bist und gleichzeitig ein Auto versichert hattest, nimmst und davon 1 Jahr abziehst.

Wie hoch sollte die Selbstbeteiligung sein?

Empfehlenswert wäre beispielsweise eine Selbstbeteiligung von 150 Euro bei Teilkaskoversicherungen und 300 Euro bei einer Vollkaskoversicherung. Allerdings solltest du hier mehrere Versicherungen, ihre Selbstbeteiligungssummen sowie die damit verbundenen Rabatte vergleichen, um das für dich günstigste Angebot zu finden.

Welche Deckungssumme sollte ich wählen?

Die gesetzliche Mindestversicherung sieht eine Entschädigung von 2,5 Millionen Euro für Personenschäden sowie 0,5 Millionen Euro für Sachschäden vor. Für einen ausreichenden Schutz ist es allerdings ratsam, eine unbegrenzte Deckung zu wählen, da insbesondere Personenschäden schnell in die Millionen gehen können.

Ich habe zwei Autos – wie läuft die Versicherung für meinen Zweitwagen?

Theoretisch kannst du deinen Zweitwagen einfach separat versichern lassen. Allerdings würde er dann in die Schadenfreiheitsklasse 0 eingeordnet werden und somit hohe Beiträge verursachen. Je nach Versicherung hast du daher die Möglichkeit von der Partnerregelung Gebrauch zu machen. Alternativ kannst du dir auch Schadensfreiheitsrabatte von Angehörigen anrechnen lassen. Gehe hierzu am besten direkt auf deinen Versicherer zu und lass dich beraten.

Was ist zu tun bei einem Unfall?

Egal wie umsichtig du dich im Straßenverkehr bewegst, ein Unfall ist schneller passiert als gedacht. Bei kleineren Sachschäden ist es zwar auch möglich sich privat mit dem Unfallgegner zu einigen, bei größeren Summen oder Personenschäden sollte aber immer die Versicherung informiert werden. Melde deinen Schaden schriftlich und innerhalb von 14 Tagen an deine Kfz-Versicherung, um die Schadensregulierung zu starten.

In welchen Fällen haftet meine Versicherung?

Wenn es um die Ansprüche der Geschädigten geht, ist die Versicherung normalerweise zur Zahlung verpflichtet. In einigen Fällen ist sie allerdings davon befreit oder kann die Summe nachträglich von dir zurückverlangen:

- Wenn deine gewählte Deckungssumme nicht ausreichend ist.

- Wenn der Unfall durch fahrlässiges Verhalten entstanden ist. Dazu zählt zum Beispiel Alkohol- oder Drogenkonsum, falsches Schuhwerk oder das Bedienen des Smartphones während der Fahrt.

- Wenn du den Unfall nicht fristgerecht an die Versicherung meldest.

Lohnt es sich die Kfz-Versicherung zu wechseln?

Es ist kein Geheimnis, dass sich durch einen Versicherungswechsel eine Menge Geld sparen lässt. Kündigst du deinen teuren Altvertrag und schließt eine neue Police mit besserem Preis-Leistungs-Verhältnis ab, kann das einen Unterschied von bis zu mehreren Hundert Euro pro Jahr ausmachen.

Bei der Auswahl deiner neuen Kfz-Versicherung solltest du jedoch nicht nur auf den Preis achten. Behalte unbedingt auch die gebotenen Leistungen im Blick. Denn auch bessere oder umfangreichere Leistungen können ein Anreiz für einen Wechsel deiner Kfz-Versicherung darstellen.

Kündige jetzt deine teure Versicherung und such dir einen günstigen Anbieter:

Kündige jetzt und spare!

Wir möchten darauf hinweisen, dass es sich bei unseren Angaben um redaktionelle Inhalte zum Zwecke der Information handelt, die keine im Einzelfall geltenden Vertragskonditionen oder ähnliches darstellen. Hierfür solltest du die vereinbarten Vertragskonditionen und den genauen Vertragstext deines Anbieters einsehen, da wir diese Details nicht tagesaktuell prüfen können.