Du kannst mit einer Reiseversicherung nicht nur dich selbst gegen Krankheit versichern, sondern z.B. auch dein Gepäck oder die Reise selbst. Mit unserem Überblick weißt du schnell, welche Versicherung du tatsächlich brauchst.

Das ganze Jahr für den Urlaub gespart und dann die lang ersehnte Reise gebucht – da willst du sicher nicht darüber nachdenken, was alles schiefgehen könnte. Die schnelle Lösung heißt Reiseversicherung. Doch was bringen diese tatsächlich? Sind sie wirklich nötig oder kannst du das Geld anderweitig besser verwenden?

Wer braucht eine Reiseversicherung?

Welche Reiseversicherung möchtest du kündigen?

Jetzt Anbieter auswählen

Oft sind vorallem Familienurlaube langfristig geplant: Seien es die frühzeitig eingereichten Urlaubstage oder Frühbucherrabatte, die echte Schnäppchen versprechen. Gerade durch eine langfristige Planung von Reisen steigt jedoch das Risiko, dass etwas Unerwartetes passiert und du die

Reise dann nicht antreten kannst.

Aber auch unvorhergesehene Krankheiten im Urlaub, verlorenes Gepäck oder ein Unfall im Ausland kann eine Reiseversicherung abdecken.

Welche Arten von Reiseversicherung gibt es?

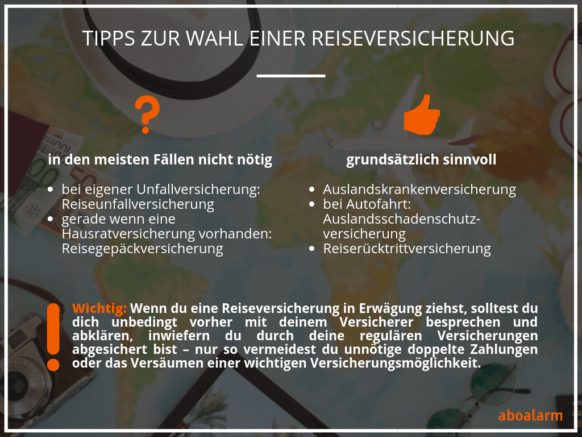

Grundsätzlich gibt es neben der sehr bekannten Reiserücktritt- und der Auslandskrankenversicherung noch weitere Angebote: z.B. die Reisegepäckversicherung, die Reiseunfallversicherung und die Reiseabbruchversicherung.

In der Regel können Reiseversicherungen als Jahresschutz oder für einzelne Reisen abgeschlossen werden. Außerdem gibt es noch Versicherungen für bestimmte Zielgruppen, z.B. Schüler und Studenten oder für Familien.

Die Reiserücktrittsversicherung

Eine Reiserücktrittsversicherung kann dir viel Geld sparen, falls du unerwartet doch nicht verreisen kannst. Stornierst du nach der Buchung dein Zimmer oder deinen Flug, kann der Veranstalter eine Storno-Gebühr von dir verlangen. Je später du deinen Urlaub stornierst, desto höher ist diese Gebühr in der Regel.

Eine Reiserücktrittsversicherung übernimmt diese Kosten. Leider nicht in voller Höhe und auch nur unter bestimmten Umständen, beispielsweise wenn du plötzlich krank wirst.

Liegt kein wichtiger Grund für die Stornierung vor, kommt diese Reiseversicherung nicht für die anfallenden Gebühren auf.

Wenn du bereits verreist bist und die Reise

vorzeitig beenden musst, ist von einem

Reiseabbruch die Rede. Oftmals ist in Reiserücktrittsversicherungen auch eine Reiseabbruchversicherung integriert.

Die Auslandskrankenversicherung

Im Urlaub krank zu werden, wünscht sich niemand. Doch gerade bei ungewohnten Speisen oder einem fremden Klima lässt sich das nicht immer vermeiden. Eine Reiseapotheke kann erste Abhilfe schaffen, doch manchmal ist ein Arztbesuch notwendig.

In der Regel übernimmt deine reguläre Krankenversicherung grundlegende Behandlungskosten. Die Auslandskrankenversicherung ist für weitere Behandlungskosten zuständig, die durch die normale Krankenkasse nicht abgedeckt werden.

Solltest du aufgrund einer Erkrankung in deine Heimat zurückkehren müssen, übernimmt die Reisekrankenversicherung die Kosten für den Krankenrücktransport.

Die Reisegepäckversicherung

Sollte auf der Reise dein Koffer verloren gehen oder gestohlen werden, springt die Reisegepäckversicherung ein. Die Versicherung orientiert sich bei der Erstattung des Schadens an einer Höchstgrenze, die zuvor vertraglich festgelegt wurde. Geht der entstandene Schaden über diese Summe hinaus, bleibst du leider auf den Mehrkosten sitzen.

Oft kommt der Reiseveranstalter bis zu einer Maximalgrenze für den Schaden durch einen Gepäckverlust auf. Auch deine Hausratversicherung schützt dich teilweise. Prüfe deshalb vor deinem Reiseantritt, ob sich eine solche Reisegepäckversicherung für dich überhaupt lohnt.

Die Reiseunfallversicherung

Sie kommt für Kosten auf, die durch einen Unfall im Urlaub entstehen. Wenn du beispielsweise bei einer Bergtour stürzt und nicht mehr zurück laufen kannst, kommt diese Reiseversicherung für die Bergungskosten auf. Auch ein Heimtransport, eine Entschädigung bei Invalidität oder im Todesfall sind bei der Reiseunfallversicherung für gewöhnlich inbegriffen.

Oft deckt bereits deine

reguläre Unfallversicherung Unfälle im Ausland ab, so dass du keine extra Reiseunfallversicherung benötigst.

Die Auslandsschadenschutzversicherung

Welche Reiseversicherung möchtest du kündigen?

Jetzt Anbieter auswählen

Gerade bei Familien mit Kindern oder bei Reiselustigen mit Flugangst ist das Auto als Transportmittel in den Urlaub beliebt.

Der Haken: Obwohl deine reguläre Kfz-Versicherung grundsätzlich auch bei einem Unfall im Ausland greift, ist inbesondere die Mindestdeckungssumme bei einem Unfall im Ausland geringer. Gegebenenfalls bekommst du den Schaden nicht in derselben Höhe erstattet, wie es bei einem Unfall in Deutschland wäre.

Ausgleichen kannst du das durch eine Auslandsschadenschutzversicherung: Diese kommt für die Differenz auf, die zwischen den erstatteten Kosten und der tatsächlichen Schadenssumme besteht.

aboalarm-Fazit: Welche Reiseversicherung lohnt sich?

Informiere dich vor Abschluss einer neuen Versicherung am besten über den Umfang deiner bestehenden Versicherungen, damit du keine doppelten Absicherungen zahlst. Diese Informationen findest du in deinen Vertragsunterlagen oder kannst sie direkt im Gespräch mit dem Kundenservice deiner Versicherung in Erfahrung bringen.

Fazit:

Die Kosten für eine Reiseunfallversicherung und für eine Reisegepäckversicherung kannst du dir in den meisten Fällen sparen.

Wenn du dir nicht hundertprozentig sicher bist, ob du deinen Urlaub antreten kannst, kann sich eine Reiserücktrittsversicherung durchaus lohnen und dir bares Geld sparen.

Als gesetzlich Krankenversicherte/r hast du die sogenannte Europäische Versichertenkarte, die in der gesamten EU und in einigen anderen Ländern anerkannt wird. Trotzdem werden oftmals nicht sämtliche Kosten übernommen. Verreist du in ein Nicht-EU-Land, z.B. in die USA, oder leidest unter einer Krankheit, deren Behandlung deine gesetzliche Krankenversicherung nicht übernimmt, kann sich eine Auslandskrankenversicherung für dich lohnen.

Welche Versicherung für dich sinnvoll oder sogar notwendig ist, musst du natürlich letztendlich selbst entscheiden, denn das hängt allein von deiner persönlichen Situation ab. Wäge gut ab, bevor du dich für oder gegen eine Reiseversicherung entscheidest, um unnötige oder doppelte Kosten zu vermeiden.

Wir möchten darauf hinweisen, dass es sich bei unseren Angaben um redaktionelle Inhalte zum Zwecke der Information handelt, die keine im Einzelfall geltenden Vertragskonditionen oder ähnliches darstellen. Hierfür solltest du die vereinbarten Vertragskonditionen und den genauen Vertragstext deines Anbieters einsehen, da wir diese Details nicht tagesaktuell prüfen können.